L’année 2020 a été remarquablement difficile sur tous les fronts. Dans toutes les facettes de la vie quotidienne, nous avons tous dû nous adapter et trouver de nouvelles façons de nous conduire et de faire des affaires. Le secteur de l’automobile s’est enfoncé, a innové et continue d’étonner par sa résilience pendant cette crise. Juillet a été vraiment un mois impressionnant pour les ventes de voitures neuves. L’industrie a fait état d’une perte de ventes de seulement 4,9 % par rapport au même mois l’an dernier, selon les chiffres publiés hier par DesRosiers Automotive Consultants. Il s’agit d’un résultat exceptionnel, compte tenu du fait que les ventes de voitures neuves étaient en baisse de 34 % jusqu’à présent cette année. Ces bons résultats de juillet s’appuient sur une tendance positive après des ventes en baisse de 75 % en avril, de 44 % en mai et de 16 % en juin. Il reste que, selon Canadian Black Book (CBB), l’année devrait se terminer par une baisse de 25 % des ventes au détail de véhicules neufs. CBB soutient également que les ventes de voitures d’occasion seront moins touchées, car ces produits représentent une option plus abordable pour les consommateurs pendant cette période difficile.

L’année 2020 a été remarquablement difficile sur tous les fronts. Dans toutes les facettes de la vie quotidienne, nous avons tous dû nous adapter et trouver de nouvelles façons de nous conduire et de faire des affaires. Le secteur de l’automobile s’est enfoncé, a innové et continue d’étonner par sa résilience pendant cette crise. Juillet a été vraiment un mois impressionnant pour les ventes de voitures neuves. L’industrie a fait état d’une perte de ventes de seulement 4,9 % par rapport au même mois l’an dernier, selon les chiffres publiés hier par DesRosiers Automotive Consultants. Il s’agit d’un résultat exceptionnel, compte tenu du fait que les ventes de voitures neuves étaient en baisse de 34 % jusqu’à présent cette année. Ces bons résultats de juillet s’appuient sur une tendance positive après des ventes en baisse de 75 % en avril, de 44 % en mai et de 16 % en juin. Il reste que, selon Canadian Black Book (CBB), l’année devrait se terminer par une baisse de 25 % des ventes au détail de véhicules neufs. CBB soutient également que les ventes de voitures d’occasion seront moins touchées, car ces produits représentent une option plus abordable pour les consommateurs pendant cette période difficile.

Le Canada continue de voir des réductions constantes du nombre de nouveaux cas de COVID-19 à l’échelle nationale. Le mois dernier, le nombre moyen quotidien de nouveaux cas était de 385, soit une diminution de 13 % par rapport à la moyenne de 442 cas par jour de juin. Dans l’ensemble du pays, les régions ont vu un relâchement du côté des restrictions. À l’heure actuelle, seul le comté de Windsor-Essex, en Ontario, avait encore des restrictions plus sévères en vigueur pour la phase 2. Si les Canadiens peuvent respecter les lignes directrices en matière de santé et de sécurité mises en place dans leurs localités, nous espérons que la santé au pays et la santé de notre économie pourront éviter une deuxième vague importante du virus.

La semaine dernière, le segment de camionnettes a affiché sa plus forte hausse hebdomadaire de la valeur de gros au cours des deux dernières années, soit 0,37 %. Les voitures, bien que leur valeur soit en hausse, ont affiché une hausse beaucoup plus modeste de 0,06 %. Dans tous les segments, ce sont les multisegments de luxe pleine grandeur qui ont affiché le plus important gain de valeur de gros, soit 1,47 %. La plus forte hausse pour les voitures a été observée dans le segment des voitures sous-compactes à 0,80 %.

Les réactions générales dans le marché demeurent constantes. Les résultats des ventes de voitures neuves et d’occasion sont solides, surtout si l’on considère l’état de notre économie. Dans l’ensemble, l’offre de véhicules est limitée, ce qui est le principal facteur de telles tendances de prix. Depuis la mi-mai, nous avons constaté une baisse de 19 % du volume de véhicules mis en vente au Canada par les concessions. Canadian Black Book a également noté que la période où les véhicules d’occasion restent dans le marché a diminué de 15 jours seulement au cours des 60 derniers jours.

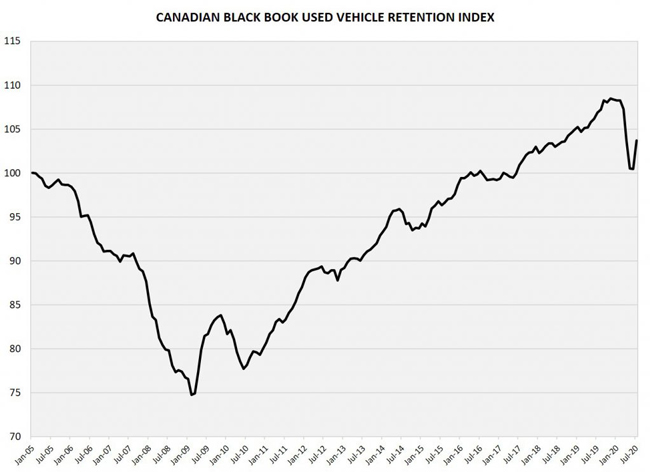

Chaque mois, notre indice de rétention des véhicules d’occasion (voir graphique ci-dessous) suit la valeur retenue des véhicules de deux à six ans sur le marché canadien, depuis janvier 2005. L’indice compare la façon avec laquelle les véhicules d’occasion se positionne aujourd’hui par rapport à son PDSF d’origine. L’indice tient compte d’un ajustement de l’état du véhicule et de la saison. Il s’agit d’un baromètre cohérent des prix qui est utile pour illustrer les tendances actuelles. La volatilité récente du marché se reflète clairement dans la baisse spectaculaire et l’inclinaison subséquente de l’indice, comme le montre le graphique ci-dessous. En juillet, l’indice a augmenté de 3,2 %, soit la plus forte hausse en près de quinze ans. La deuxième plus forte hausse est survenue en mai 2009, alors que l’industrie a rebondi après la crise financière, et que les valeurs eurent touché le fond. L’indice reste en baisse de 8,8 % par comparaison avec le même mois de l’an dernier, et de 7,5 % par rapport à janvier 2020.

L’augmentation des ventes et des valeurs est un signe très positif. Notre équipe s’attend toujours à une augmentation de l’offre à la fin de cette année. L’économie a été constamment ébranlée par la crise; toutefois, les signes vitaux du secteur de l’automobile sont positifs.

Malheureusement, les pertes d’emplois auront de graves répercussions sur la capacité de nombreux consommateurs de payer leurs factures, y compris leur bail automobile ou le paiement de leur prêt. Les experts du secteur canadien de la reprise de possession signalent qu’il n’y a pas encore eu de forte augmentation des saisies de véhicules, mais on s’attend à ce qu’il y en ait plus tard en 2020, lorsque les programmes de report des paiements de prêts et de baux disparaîtront.

La semaine dernière, la Fédération canadienne de l’entreprise indépendante (FCEI) a publié un rapport mentionnant que 14 % des petites entreprises canadiennes risquent de fermer définitivement. Environ une petite et moyenne entreprise sur sept interrogée par la FCEI précise qu’elle envisage quelque peu la faillite ou la liquidation des activités à la suite de la crise de la COVID-19. Ces 14 % se traduisent par 158 000 entreprises, en plus de celles qui ont déjà fermé leurs portes. Les entreprises des secteurs des arts, des loisirs et de l’hôtellerie sont les plus à risque. Le rapport indique qu’il pourrait y avoir fermeture de 27 % des entreprises.