Le mois de juillet est déjà passé. L’industrie attend patiemment de voiur les résultats des ventes pour le mois. Seule une partie des constructeurs déclarent volontairement des ventes mensuelles cette année, et il est beaucoup plus difficile d’avoir une image claire de la situation des différentes marques. De nombreuses marques ne font rapport que sur une base trimestrielle, une tendance qui a été amorcée sur le marché américain par les Trois Grands de Detroit. Cette année en particulier, il serait constructif d’avoir une plus grande transparence en ce qui a trait aux rapports sur les ventes dans l’ensemble de l’industrie.

Le mois de juillet est déjà passé. L’industrie attend patiemment de voiur les résultats des ventes pour le mois. Seule une partie des constructeurs déclarent volontairement des ventes mensuelles cette année, et il est beaucoup plus difficile d’avoir une image claire de la situation des différentes marques. De nombreuses marques ne font rapport que sur une base trimestrielle, une tendance qui a été amorcée sur le marché américain par les Trois Grands de Detroit. Cette année en particulier, il serait constructif d’avoir une plus grande transparence en ce qui a trait aux rapports sur les ventes dans l’ensemble de l’industrie.

Pour ce qui est des valeurs de gros, nous continuons de voir des valeurs beaucoup plus fortes en juillet. Après treize semaines de fortes baisses (de fin mars à la mi-juin), la semaine dernière a vu les valeurs de gros continuer de se renforcer de 0,15 % pour les voitures et de 0,19 % pour les camionnettes/VUS/multisegments. Les valeurs n’ont pas fortement augmenté, mais ont plutôt fait une pause et ont connu des changements hebdomadaires beaucoup plus faibles au cours des quatre dernières semaines. Les gains les plus importants pour les voitures proviennent du segment des voitures sportives à 0,41 %. Ce n’est pas un hasard si ce segment se retrouve en plein milieu de la saison de vente comme le premier choix pour les véhicules amusants à conduire. Les baisses les plus importantes pour les produits automobiles ont été dues au segment des voitures de luxe qui a diminué de 0,20 %.

Du côté des camions, qui représentent environ 80 % de tous les véhicules sur les routes ces jours-ci, le grand gagnant a été le segment des multisegments sous-compacts à 1,16 %. Le grand perdant a été le favori des parcs commerciaux, le segment des fourgonnettes à -0,43 %. Les écarts peuvent sembler très petits; cependant, ce sont des valeurs hebdomadaires et, si elles sont extrapolées sur 52 semaines, elles feraient un rajustement massif de la valeur. Les commentaires que Canadian Black Book a observés sur le marché cette semaine demeurent constants. Les niveaux d’inventaire sur les lots sont beaucoup plus serrés que prévu. La renaissance des ventes en juin, qui s’est poursuivie jusqu’en juillet, a réduit les stocks sous les niveaux de confort de nombreuses concessions de voitures d’occasion. En conséquence, les enchères restent intenses, les taux de vente ayant souvent atteint la barre des 95 %. Nous nous attendons à ce que les valeurs s’adoucissent une fois que les niveaux de l’offre augmenteront et que les consommateurs se rendent pleinement compte de la situation économique dans laquelle le pays se trouve.

DesRosiers Consultants (DAC) a publié ses résultats annuels de ventes par province la semaine dernière. Le Manitoba a affiché le meilleur résultat, avec la plus faible baisse de 25,3 %, surpassant le marché de près de 9 % du 1er janvier au 30 juin. Le Manitoba a également eu peu de cas de COVID-19 – 384 selon les données les plus récentes. Comme on pouvait s’y attendre, c’est l’Ontario qui a souffert le plus cette année, avec une baisse de 37 %, l’industrie ayant diminué de 34 %. L’Ontario a connu une très faible demande, tout comme la province de Québec, qui a diminué de 33,9 %, ce qui est très proche de la moyenne de l’industrie. Pour toute l’année 2020, ou jusqu’à ce qu’un vaccin soit disponible pour la COVID-19, le succès d’une province dans la gestion de COVID-19 et l’évitement des fermetures aura certainement une incidence sur le succès des ventes d’automobiles d’une province donnée.

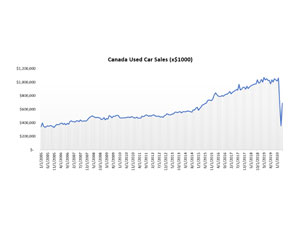

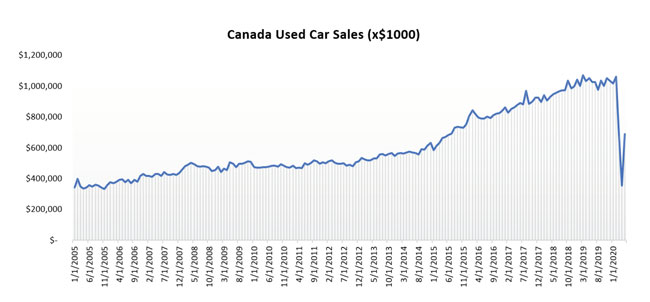

Statistique Canada a également publié la semaine dernière ses statistiques sur les ventes au détail pour mai 2020, qui est le mois le plus récent à ce chapitre. On y trouve les résultats des ventes des concessions d’automobiles d’occasion. Les ventes d’avril, mesurées en dollars, ont diminué de 66 % par rapport à l’an dernier. Cependant, le mois de mai affiche un résultat beaucoup plus positif, montrant une baisse plus raisonnable de 35 % par rapport au même mois en 2019. Normalement, ce nombre serait considéré comme apocalyptique, mais la tendance à ralentir les dommages est une excellente nouvelle compte tenu de l’histoire récente et le climat économique actuel.

Après un arrêt virtuel au printemps, il est évident que l’exportation de véhicules vers le marché américain a augmenté de façon significative en volume. Les prix aux États-Unis se sont considérablement renforcés par rapport au marché canadien. La faiblesse du dollar, conjuguée à la hausse des prix sur le marché américain, rend les véhicules canadiens plus attrayants que jamais pour l’exportation chez nos voisins du Sud.

La mise en œuvre de l’accord commercial USMCA, en vigueur depuis le 1er juillet, crée un petit ralentissement de 2,5 % pour de nombreux véhicules. L’impact est plus important sur les camionnettes et les fourgonnettes à deux places qui n’ont pas été fabriquées aux États-Unis. Elles seront soumises à un droit de 25 %, ce qui les rend pratiquement intouchables pour l’exportation.

Bloomberg a fourni une mise à jour la semaine dernière à son étude Bloomberg Nanos Canadian Confidence Index Consumer Sentiment 1. La tendance hebdomadaire de l’étude montre que le récent rebond de la confiance des consommateurs est au point mort. La tendance, illustrée par son étude de mai et de juin, a été très encourageante, mais elle a maintenant atteint un point mort dans la reprise pour juillet. Depuis le début de l’année, l’indice a repris environ la moitié de ce qu’il a perdu en mars et en avril. Il est à noter que, selon l’indice, 59 % des Canadiens estiment que l’économie de dégradera au cours des six prochains mois. Il s’agit d’une amélioration par rapport aux 80 % de personnes interrogées en avril, mais elle témoigne toujours d’une faible confiance des consommateurs, qui, nous l’espérons, aura un impact négatif sur la demande de véhicules neufs et d’occasion.

La semaine dernière a également été publié le rapport mensuel mondial sur l’automobile2de la BanqueScotia. La banque note qu’à la mi-2020, les ventes mondiales de véhicules sont en baisse de -29 %. La Banque Scotia fait remarquer que la reprise du marché mondial prendra plusieurs années tout en faisant face à de nombreux risques potentiels qui interpelleront les économies. La Banque Scotia s’attend à ce que l’année se termine avec une baisse des ventes d’automobiles de 20 %, ce qui suggère un second semestre beaucoup plus ensoleillé jusqu’en 2020. Le rapport ajoute que les ventes mondiales d’automobiles profitent certainement du rebond actuel. Le pessimisme à l’égard de la diminution de l’utilisation des véhicules, le nombre de personnes qui travaillent de la maison et les réductions des dépenses des ménages ne semblent pas avoir l’impact négatif escompté. En fait, la vigueur du rebond actuel de la demande dépasse l’offre dans certains marchés et segments de véhicules. Cela crée des défis d’inventaire pour certains concessionnaires tout en ajoutant potentiellement des pressions sur les prix pour les consommateurs.