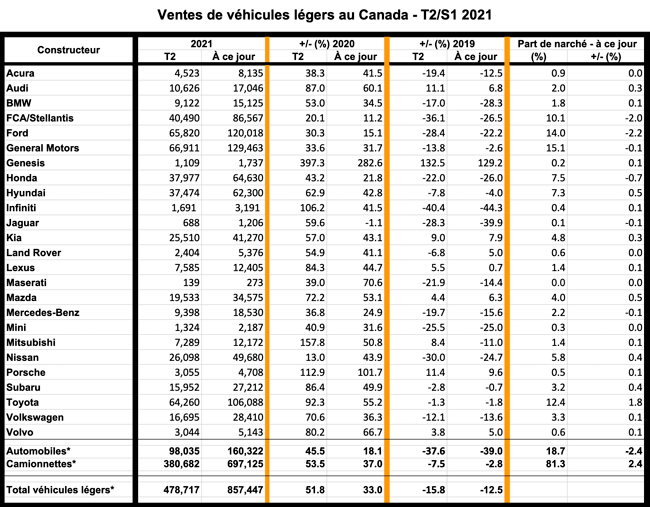

Les ventes de véhicules neufs au Canada au 2e trimestre et au 1er semestre de 2021 ont fortement rebondi par rapport au creux de 2020. Les ventes totales de 478 717 véhicules au 2e trimestre et de 857 447 au 1er semestre ont augmenté respectivement de 51,8 % et de 33 % par rapport à l’année précédente, selon DesRosiers Automotive Consultants (DAC).

Les ventes de véhicules neufs au Canada au 2e trimestre et au 1er semestre de 2021 ont fortement rebondi par rapport au creux de 2020. Les ventes totales de 478 717 véhicules au 2e trimestre et de 857 447 au 1er semestre ont augmenté respectivement de 51,8 % et de 33 % par rapport à l’année précédente, selon DesRosiers Automotive Consultants (DAC).

Elles ne sont toutefois pas encore revenues aux niveaux normaux d’avant la pandémie, avec une baisse de 15,8 % au 2e trimestre par rapport à la même période en 2019 et avec une baisse de 12,5 % au 1er semestre.

Alors que les effets continus de la pandémie de COVID-19 se sont maintenant atténués dans une grande partie du pays, l’offre limitée résultant de la pénurie mondiale de semi-conducteurs a réduit à divers niveaux la production de véhicules chez de nombreux fabricants. Le résultat net est un marché des véhicules neufs encore sous-performant avec de grandes variations dans les ventes relatives entre les différentes marques.

Sur une note positive, le taux annuel désaisonnalisé des ventes de juin a rebondi, passant d’un creux en mai de 1,48 million à environ 1,65 million, selon les estimations de DAC. Cependant, il reste bien en deçà de la fourchette de plus de 1,9 million qui était la norme d’avant la pandémie.

Ces circonstances chaotiques rendent difficile les prévisions pour le reste de l’année, car il semble que la demande tend à revenir, mais l’offre limitée est susceptible d’être le facteur contraignant, du moins pour l’avenir immédiat.

Les camionnettes maintiennent leur élan

Les ventes de 697 125 véhicules utilitaires légers (camionnettes, fourgonnettes, VUS et multisegments) au cours des six premiers mois de 2021 ont représenté 81,3 % de toutes les ventes de véhicules neufs. Ce total représente une augmentation de 37 % par rapport à la même période en 2020, et ce, même s’il est toujours inférieur de 2,8 % à son niveau de 2019.

Par conséquent, les ventes de 160 322 voitures particulières au 1er semestre n’ont représenté que 18,7 % du marché, soit une augmentation des ventes de 18,1 % par rapport à 2020, mais une baisse de 39 % par rapport à 2019.

Le passage continu du marché des voitures au marché des camionnettes a augmenté de 2,4 % par rapport à l’année précédente.

Plus performante que le marché, GM conserve sa 1re position

Les trois grands de Detroit figurent parmi les plus durement touchés par la pénurie de micro-processeurs, augmentant conjointement leurs ventes de seulement 19,9 % par rapport au premier semestre de l’année dernière, dans un marché en hausse de 33 %, et perdant 4,3 % de part de marché dans le processus. Leurs ventes cumulatives sont en baisse de 17 % par rapport au 1er semestre de 2019.

Des trois, c’est General Motors qui s’en est le mieux tirée, maintenant son statut de numéro 1 au 1er trimestre et vendant 129 463 véhicules neufs au 1er semestre, soit une augmentation de 31,7 % par rapport à 2020. Ce total représentait une baisse modeste de seulement 2,6 % par rapport à 2019, performant considérablement mieux que le marché et ses homologues de Detroit à cet égard. Pourtant, GM a perdu 0,1 % de part de marché par rapport à l’an dernier, à 15,1 %.

Ford a maintenu sa 2e place avec 120 018 ventes au 1er semestre, un gain de 15,1 % par rapport à 2020 mais une baisse de 22,2 % par rapport à 2019. Dans le processus, la part de marché de Ford a chuté de 2,2 % par rapport à l’an dernier, à 14,2 % – la plus grande perte de part de marché de tous les fabricants.

Toyota s’est approchée à moins de 1 600 ventes de Ford au 2e trimestre et a pris la 3e place du classement au 1er semestre avec 106 088 véhicules vendus – une augmentation de 55,2 % par rapport à 2020 et une baisse marginale de seulement d’à peine 1,8 % par rapport à 2019.

Par conséquent, Stellantis a glissé à la 4e place du classement avec 86 567 ventes au 1er semestre, en hausse de seulement 11,2 % par rapport à 2020 et en baisse de 26,5 % par rapport à 2019, ce qui se traduit par une baisse de 2 % de sa part de marché par rapport aux 10,1 % de l’an dernier.

La bataille pour la 5e place a été chaudement disputée entre Honda et Hyundai, mais Honda a dominé au 1er semestre. Honda a vendu 64 630 véhicules, soit une augmentation de 21,8 % par rapport à 2020, mais une baisse de 26,8 % par rapport à 2019, ce qui a entraîné une baisse de sa part de marché de 0,7 %, à 7,5 %.

Hyundai, Kia et Mazda réalisent des gains

Hyundai conserve donc le 6e rang au classement mais avec moins de 2 400 ventes derrière Honda. Les 62 300 ventes de la marque sud-coréenne au 1er semestre ont augmenté de 42,8 % par rapport à l’année précédente et n’ont diminué que de 4 % par rapport à 2019. Par conséquent, Hyundai a gagné 0,5 % de part de marché par rapport à l’an dernier, à 7,3 %.

Nissan occupe la 7e place avec 49 680 ventes – un gain de 43,9 % par rapport à 2020, mais une baisse significative de 24,7 % par rapport à 2019. Ce gain a toutefois amélioré la part de marché de 0,7 % par rapport à 2020, pour atteindre 6,2 %.

Kia a suivi au 8e rang, réalisant des gains par rapport aux deux années précédentes, avec des ventes au 1er semestre de 41 270 véhicules en hausse de 43,1 % par rapport à 2020 et de 7,9 % par rapport à 2019 – la plus grande amélioration en pourcentage par rapport à 2019 de toutes les marques grand public. Par conséquent, la part de marché de Kia a augmenté de 0,3 %, à 4,8 %.

Mazda a conservé la 9e place du classement avec 34 575 ventes au 1er semestre – un gain de 53,1 % par rapport à 2020 et de 6,3 % par rapport à 2019, améliorant la part de marché de la marque japonaise de 0,5 %, à 4 %, par rapport à l’année précédente.

Volkswagen s’est maintenu à la 10e place avec 28 410 véhicules vendus, en hausse de 36,3 % par rapport au 1er semestre de 2020 mais en baisse de 13,6 % par rapport à 2019. La part de marché de VW s’est améliorée de 0,1 % par rapport à l’année dernière, à 3,3 %.

Subaru n’était pas loin derrière en 11e position avec 27 212 ventes au 1er semestre, en hausse de 49,9 % par rapport à l’année précédente et en baisse de seulement 0,7 % par rapport à 2019, augmentant sa part de marché de 0,4 %, à 3,2 %.

Mercedes-Benz a maintenu son leadership sur Audi du côté des ventes des marques de luxe et la 12e place au classement général avec 18 530 ventes au 1er semestre. Ce décompte représentait une amélioration de 24,9 % par rapport à 2020, mais une baisse de 15,6 % par rapport à 2019, ce qui a fait chuter la part de marché de Mercedes-Benz de 0,1 %, à 2,4 %.

Audi, BMW et Lexus ont suivi dans cet ordre.

Les gagnants et les perdants

En termes de variation en pourcentage par rapport au 1er trimestre de 2020, les grands gagnants pour le 1er semestre de 2021 étaient : Genesis (282,6 %); Porsche (101,7 %); Maserati (70,6 %); Volvo (66,7 %); et Audi (60,1 %).

Par rapport à la base de référence plus normale de 2019, les principaux gagnants ont été : Genesis (129,2 %); Porsche (9,6 %); Kia (7,9 %); Audi (6,8 %); et Mazda (6,3 %).

Les plus grands perdants, en termes de variation en pourcentage par rapport au 1er semestre de 2020, étaient : Jaguar (-1,1 %); FCA/Stellantis (11,2 %); Ford (15,1 %); Honda (21,8 %); et Mercedes-Benz (24,9 %), presque tous des chiffres positifs, mais les moins performants dans un marché avec une augmentation moyenne de 33 %.

Par rapport à la base de référence de 2019, les grands perdants ont été Infiniti (-44,3 %); Jaguar (-39,9 %); BMW (-28,3 %). FCA/Stellantis (-26,5 %); et Honda (-26 %).

Il est à noter que les chiffres de ventes rapportés ici sont conciliés trimestriellement par DesRosiers Automotive Consultants (DAC) sur la base des ventes déclarées par les constructeurs.