L’Association des détaillants de pièces automobiles de l’Ontario (AARO), en collaboration avec Desrosiers Automotive Consultants (DAC), a effectué un sondage concernant le marché de l’après-vente dans l’industrie automobile. L’objectif était de mieux comprendre la performance du marché canadien en 2025 et d’y voir plus clair concernant lAges perspectives pour 2026. L’approvisionnement reste toujours un enjeu.

Le marché canadien des pièces automobiles de rechange (aftermarket) a continué de croître en 2025, notamment grâce au grand nombre de véhicules vendus entre 2015 et 2019 et qui arrivent au moment où plus d’entretien et de réparations sont nécessaires. Cette situation a favorisé une hausse des ventes pour de nombreux secteurs. Cependant, des problèmes d’approvisionnement persistent, particulièrement pour les pièces d’origine (OEM), ce qui suscite certaines inquiétudes pour les années à venir.

« Compte tenu du volume élevé de véhicules vendus entre 2015 et 2019, qui correspondent maintenant à la période du marché de l’après-vente, il n’est pas surprenant que le secteur automobile canadien ait continué d’afficher une forte croissance des ventes en 2025 », a commenté Andrew King, associé directeur chez DAC.

En 2025, la majorité des entreprises ont enregistré une légère croissance des ventes : 31 % ont observé une hausse de 1 à 5 %, 19 % une hausse de 6 à 10 %, et 8 % une augmentation de plus de 10 %. Toutefois, 28 % des répondants ont signalé une baisse des ventes et 14 % n’ont constaté aucun changement.

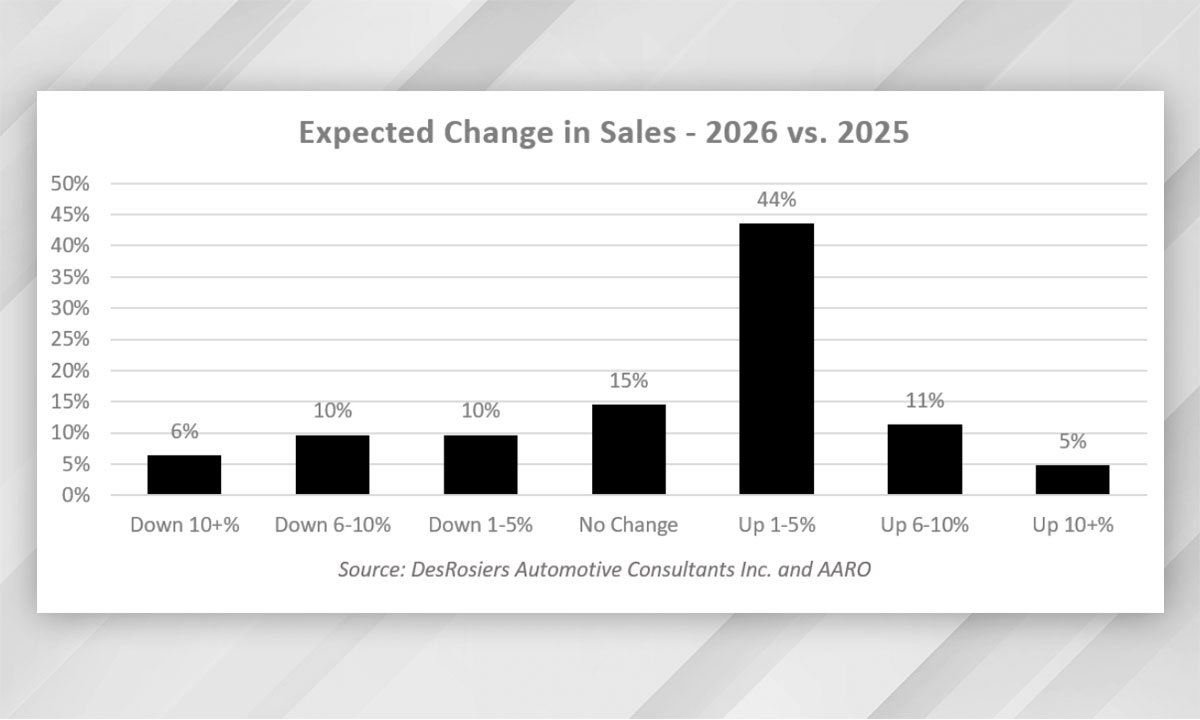

Pour 2026, les perspectives sont plutôt optimistes. Environ 44 % des entreprises s’attendent à une croissance de 1 à 5 %, tandis que 15 % prévoient une stabilité. Une minorité anticipe une croissance plus forte (11 % entre 6 et 10 %, et 5 % de plus de 10 %). À l’inverse, 26 % prévoient une diminution des ventes.

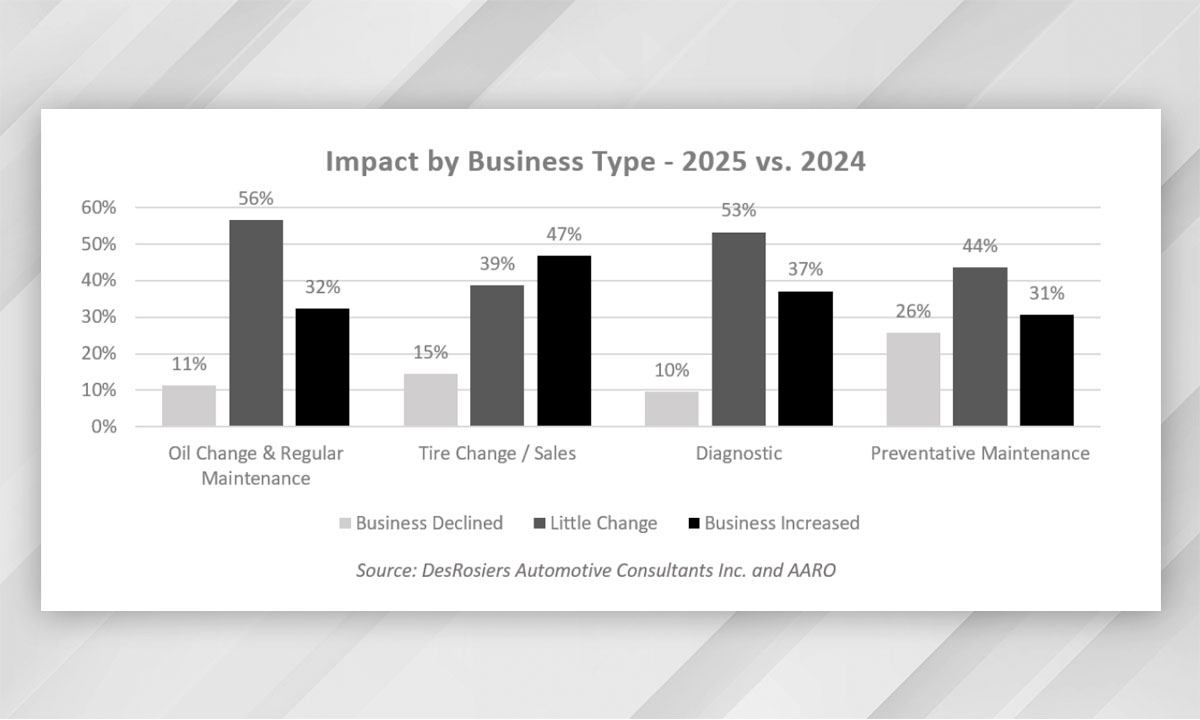

Concernant les types de services, les changements d’huile, l’entretien régulier, ainsi que les diagnostics et travaux préventifs devraient rester relativement stables. Les pneus représentent le segment le plus susceptible de connaître une croissance, avec 47 % des répondants anticipant une augmentation de l’activité.

Du côté de l’approvisionnement en pièces, 66 % des détaillants n’ont signalé aucun problème avec les distributeurs indépendants, alors que 34 % ont rencontré des difficultés. En revanche, les problèmes d’approvisionnement provenant des concessionnaires de véhicules neufs sont plus fréquents : 68 % des répondants ont indiqué avoir rencontré des enjeux.

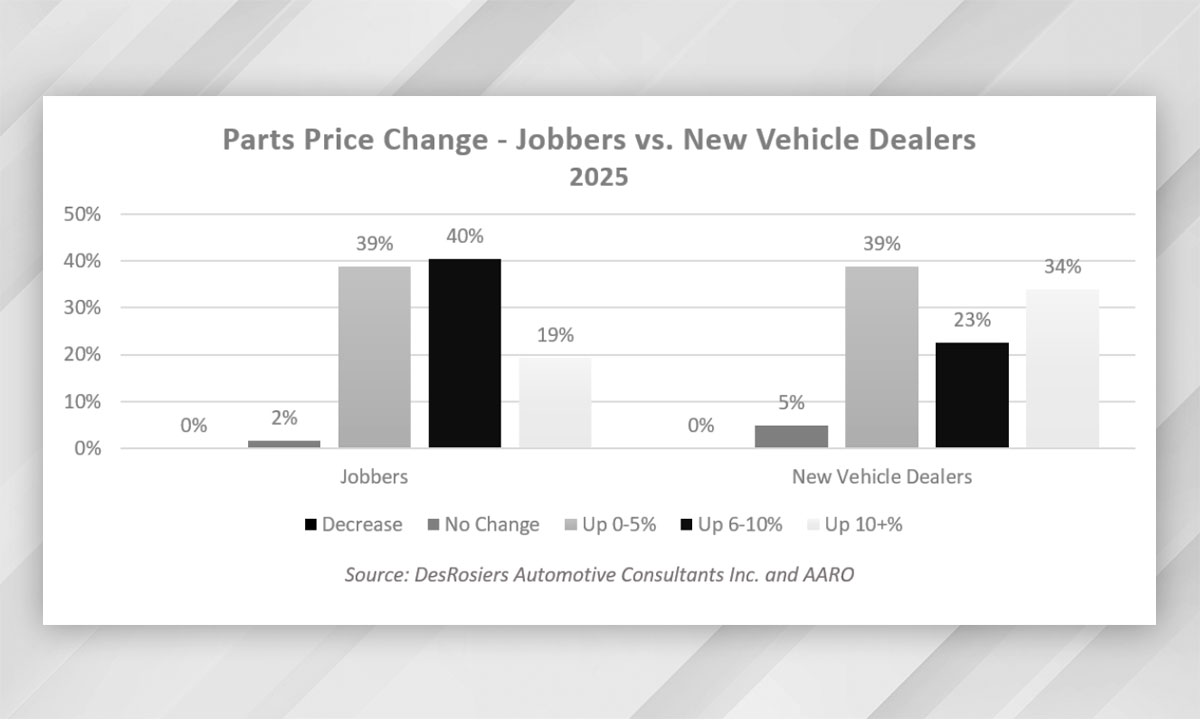

Enfin, les prix des pièces continuent d’augmenter. Aucun répondant n’a signalé de baisse des prix. Chez les distributeurs indépendants, la majorité a observé des hausses allant jusqu’à 10 %, et près de 20 % ont vu des augmentations de plus de 10 %. Du côté des concessionnaires, les hausses sont encore plus marquées, avec plus du tiers des répondants signalant des augmentations de 10 % ou plus.