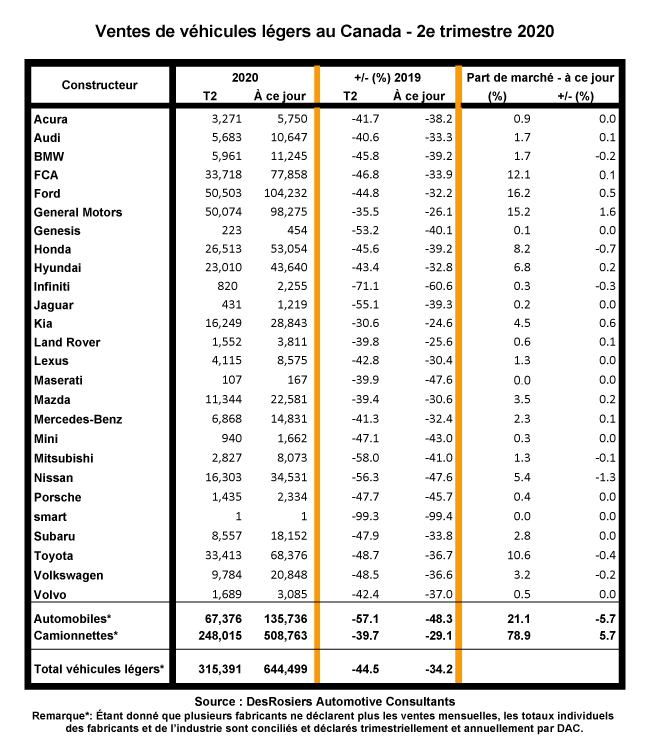

Étant donné que le début de la pandémie de COVID-19 avait déjà fait baisser les ventes de véhicules neufs au Canada de 20 % au premier trimestre de 2020 et que les baisses des ventes d’avril et de mai étaient nettement pires, il n’est pas surprenant que les ventes cumulatives de 315 391 véhicules au 2e trimestre aient diminué de 44,5 % par rapport à la même période de l’an dernier.

Étant donné que le début de la pandémie de COVID-19 avait déjà fait baisser les ventes de véhicules neufs au Canada de 20 % au premier trimestre de 2020 et que les baisses des ventes d’avril et de mai étaient nettement pires, il n’est pas surprenant que les ventes cumulatives de 315 391 véhicules au 2e trimestre aient diminué de 44,5 % par rapport à la même période de l’an dernier.

Ça peut sembler surprenant, mais il y a de l’espoir, c’est encourageant.

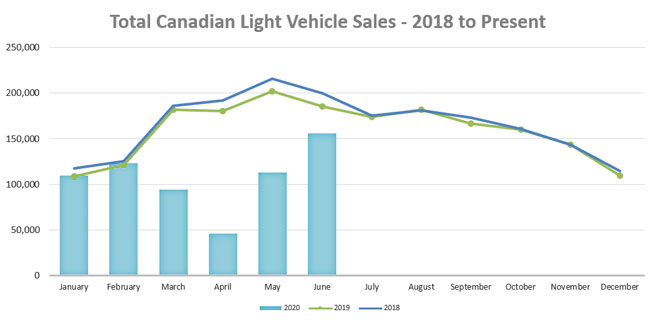

Pourquoi ? Parce que les ventes de 155 439 véhicules en juin, estimées par DesRosiers Automotive Consultants (DAC), n’ont diminué que de 16,2 % par rapport aux données du même mois de l’an dernier, soit une amélioration significative par rapport aux baisses estimées de 74,6 et de 44 % pour les mois d’avril et de mai respectivement.

Si cette tendance à l’amélioration devait se poursuivre à un rythme soutenu, il est possible que les niveaux de ventes normaux puissent revenir dès juillet !

C’est un très grand « SI », cependant. Comme l’a fait remarquer Dennis DesRosiers de DAC, « il y a encore beaucoup d’incertitude pour les mois à venir. L’ampleur de la demande refoulée qui existe sur le marché est incertaine.

Même si la baisse des ventes de juin a représenté une forte amélioration par rapport aux trois mois précédents, le taux de ventes annuel désaisonnalisé (TAD) pour le mois était encore inférieur à 1,6 million de véhicules, selon DAC.

« De plus, prévient M. DesRosiers, alors que le nombre de cas de virus augmente une fois de plus aux États-Unis, la reprise économique et la santé publique du Canada se voient fragiliser. » Il ajoute « pour l’instant, cependant, la tendance générale des ventes de véhicules légers neufs est positive ».

Un retour immédiat aux niveaux des ventes préCOVID ne compensera pas pour le mal qui a déjà été fait. Les ventes cumulatives au premier semestre de 644 499 véhicules ont diminué de 34,2 % par rapport à 2019. Tout cela permet de penser que la baisse de 25 à 30 % des ventes pour l’ensemble de l’année prévue par DAC ne serait pas très loin de la réalité.

Les voitures sont encore les plus touchées

Comme c’est devenu la norme, les voitures sont beaucoup plus touchées par le ralentissement dû à la pandémie au 2e trimestre que les camionnettes, les fourgonnettes et les véhicules utilitaires – en particulier les véhicules multisegments – que nous appelons collectivement les camions légers. Les ventes de 248 015 camions légers au cours du trimestre ont diminué de 39,7 % par an, mais, avec seulement 67 376 exemplaires vendus, les ventes de voitures ont diminué de 57,1 % au 2e trimestre. En termes de parts de marché pour l’année, les camions légers ont représenté 78,9 % de toutes les ventes, ne laissant aux voitures que 21,1 % du marché – un déplacement de 5,7 % par rapport à la même période en 2019.

Une course serrée au sommet

Ford s’est accrochée à sa première place des ventes dans le marché diminué du 2e trimestre, mais par une marge très étroite, devançant General Motors par moins de 500 véhicules. Ford a vendu 50 503 véhicules neufs, soit une baisse de 44,8 %, ce qui porte son total du premier semestre à 105 232 exemplaires, en baisse de 32,2 % par rapport à l’année précédente. Dans un marché encore plus à la baisse, la part de marché de Ford au 1er semestre a toutefois augmenté de 0,5 % à 16,2 %.

À titre de comparaison, les ventes de GM au 2e trimestre ont diminué de seulement 35,5 %, dépassant de façon significative la moyenne du marché de -44,5 %. En conséquence, le total de 98 275 ventes de GM au 1er trimestre n’ont diminué que de 26,1 % – le troisième meilleur de l’industrie sur la base des pertes en pourcentage – et sa part de marché s’est améliorée de 1,6 %, à 15,2 %, soit le gain de part de marché le plus important de tous les constructeurs d’automobiles.

FCA a à peine maintenu la 3e place du classement des ventes au deuxième trimestre avec 33 718 véhicules vendus, en baisse de 46,8 % par rapport à l’année précédente. Depuis le début de l’année, les ventes de 77 858 véhicules ont diminué de 33,9 %, ce qui a été suffisant pour améliorer sa part de marché de 0,1 % à 12,1 %.

Toyota n’était qu’à 305 véhicules derrière FCA avec 34 413 véhicules vendus au 2e trimestre, soit une baisse de 48,7 %. Le total de 68 376 ventes au 1er semestre a diminué de 36,7 % par rapport à l’année précédente, réduisant la part de marché de 0,4 % à 10,6 %.

Les 26 513 ventes de Honda, en baisse de 45,6 %, l’ont maintenue en toute sécurité à la 5e place pour le trimestre, tout comme son total de 53 054 pour la moitié, en baisse de 39,2 %. Par conséquent, la part de marché de Honda au milieu de l’année a diminué de 0,7 %, à 8,2 %, soit la deuxième plus forte baisse de part de marché dans l’industrie.

Kia et Hyundai restent fortes

Hyundai a continué à gagner des parts dans le marché malgré sa baisse au 2e trimestre, vendant 23 010 véhicules (-43,4 %). Les ventes totales de 43 640 véhicules au 1er semestre ont diminué de seulement 32,8 % par rapport à l’an dernier, augmentant la part de marché de 0,2 % à 6,8 %.

Nissan a devancé de justesse Kia pour conserver sa 6e place avec 16 303 ventes au 2e trimestre, soit une baisse de 56,3 %, mais a été dépassée en pourcentage par da division de luxe, Infiniti. Les ventes de 34 531 véhicules (-47,6 %) depuis le début de l’année ont entraîné une perte de 1,3 % de part de marché, à 5,4 %, ce qui était la plus importante de toutes les marques.

Kia a pris la 7e place juste derrière Nissan avec 16 249 véhicules vendus au cours du trimestre – une baisse de 24,6 % ; ç’a été la meilleure performance d’une année par rapport à l’autre de toutes les marques pour la période. Idem pour ses 28 843 ventes au 1er semestre (-24,6 %), ce qui se traduit par un gain de 0,6 % de part de marché, à 4,5 % – le meilleur après GM.

Mazda, en 9e position, a également dépassé la moyenne du marché en vendant 11 344 véhicules neufs au 2e trimestre (-39,4 %). Par conséquent, les 22 581 ventes cumulatives de la marque japonaise au 1er semestre (-30,6 %), ont fait grimper sa part de marché de 0,2 à 3,5 %.

Volkswagen conserve sa dixième place avec 9 784 ventes (-48,5 %), ce qui se traduit par un total de 20 848 véhicules vendus au 1er semestre (-36,6 %) et une perte de 0,2 % de part de marché, à 3,2 %.

Subaru conserve la 11e place avec 8 557 véhicules vendus (-33,8 %) au 2e trimestre et 18 152 au 1er trimestre, maintenant sa part de marché stable à 2,8 %.

Mercedes-Benz a maintenu sa 12e place habituelle, ainsi que son leadership au chapitres de la vente de véhicules de luxe, avec 6 868 ventes (-41,3 %) au 2e trimestre, 14 831 au 1er semestre (-32,4 %) et une augmentation de 0,1 % de la part à 2,3 %.

Gagnants et perdants

Il est juste de dire que l’ensemble de l’industrie a été perdant au 2e trimestre 2020, avec des ventes globales en baisse de 44,5 %. Pourtant, il y avait des écarts importants par rapport à cette moyenne entre les différents joueurs, donc il y avait des gagnants et des perdants sur une base relative dans ce contexte global.

De ce point de vue, les gagnants du 1er trimestre étaient : Kia (-30,6 %); GM (-35,5 %); Mazda (-39,4 %); Land Rover (-39,8 %); et Maserati (-39,9 %).

Les perdants parmi les marques actives étaient : Infiniti (-71,1 %); Mitsubishi (-58 %); Nissan (-56 %); Jaguar (-55,1 %); et Genesis (-53,2 %).

Il convient de noter que les chiffres de ventes rapportés ici sont conciliés trimestriellement par DesRosiers Automotive Consultants (DAC) sur la base des ventes déclarées par les fabricants.