LES DIRECTEURS COMMERCIAUX PEUVENT TIRER UNE LEÇON DE L’ÉTUDE 2015 DE J. D. POWER CONCERNANT LA SATISFACTION DES CONCESSIONNAIRES CANADIENS EN MATIÈRE DE FINANCEMENT.

On a inculqué dans la tête des concessionnaires que le service à la clientèle, et non pas le prix, peut contribuer à différencier les divers concurrents dans le secteur de l’automobile. Cela vaut également pour les institutions prêteuses qui travaillent de concert avec les concessionnaires de voitures neuves.

L’étude de J. D. Power 2015 sur la satisfaction des concessionnaires canadiens en matière de financement mesure le taux de satisfaction de quelque 1 300 concessionnaires à l’égard de près de 6 300 fournisseurs de produits de financement, captifs et non captifs.

Pour ceux qui ne sont pas familiers avec cette étude, les réponses sont compilées selon un indice global de satisfaction qui affiche une note sur 1 000 points. La satisfaction est mesurée dans quatre segments : le crédit préférentiel, la location, le financement des stocks et le crédit non préférentiel.

Les résultats de cette année conservent la tendance de l’an dernier. Mais beaucoup de directeurs commerciaux peuvent apprendre de cette étude, surtout depuis qu’elles se base sur des données canadiennes.

Les résultats de cette année conservent la tendance de l’an dernier. Mais beaucoup de directeurs commerciaux peuvent apprendre de cette étude, surtout depuis qu’elles se base sur des données canadiennes.

Les concessionnaires les plus satisfaits travaillent avec les institutions prêteuses qui sont axées sur la fourniture d’un service personnalisé et d’un soutien de haut calibre. On retrouve donc plus de concessionnaires satisfaits (943) que de concessionnaires qui ne le sont pas (744).

Dans l’étude, le soutien suppose qu’on aide les concessionnaires à comprendre leurs options de prêt; comment ils peuvent maximiser leurs profits, réduire leurs dépenses et fidéliser la clientèle.

Ce qui n’est pas du tout surprenant, les concessionnaires recherchent également un financement rapide dans le processus de demande et d’approbation, avec du personnel en place pour faciliter les approbations de crédit.

N’importe quoi pour aider les directeurs à accélérer et soulager d’une partie de la paperasse — un problème énorme dans le processus de F & I — et réduire le temps d’attente du client.

Les concessionnaires préfèrent également avoir un point de contact unique en matière de souscription, un individu ou une équipe, que pas de soutien dédié.

Cela a aidé à améliorer la satisfaction d’environ 81 points dans le segment de crédit commercial préférentiel et de 76 points dans le segment du crédit non préférentiel.

En fait, l’étude a révélé près du tiers des concessionnaires est prêt à payer une prime de base de plus ou moins 0,70 point pour une expérience de service et de financement améliorée.

Cela démontre qu’offrir le prix le plus bas ne suffit pas pour satisfaire un client et contrer la concurrence.

Mais les institutions prêteuses savent déjà cela. Cette enquête se fait depuis 17 ans. Alors, qu’est-ce qui sépare les créanciers du reste ?

Mike Buckingham, directeur principal, Financement automobile, chez J. D. Power, a reconnu que les fournisseurs de financement captifs et non captifs réussissent bien avec leurs équipes de vente.

« Quand on parle aux institutions prêteuses, on se rend compte que tout le monde se concentre sur l’amélioration de l’expérience à la concession. Clairement, ils savent qu’on est dans un marché très concurrentiel », dit M. Buckingham.

Mais il a ajouté : « Là où on voit certains créanciers passer au prochain niveau, c’est vraiment dans l’établissement d’un partenariat d’affaires avec le concessionnaire. Essayer d’aider les concessionnaires à maximiser leurs profits et à fidéliser la clientèle — voilà vraiment la marque des institutions prêteuses les plus performantes. »

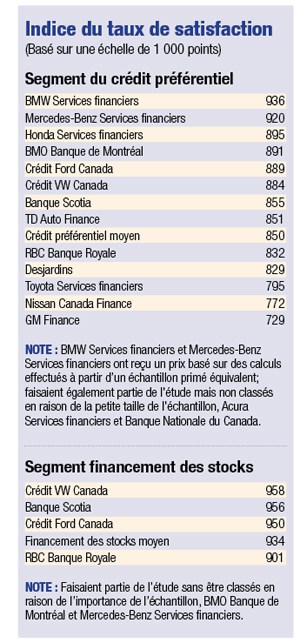

Pour une deuxième année de suite, BMW Services financiers est sorti grand gagnant en termes de satisfaction des concessionnaires dans le segment du crédit préférentiel, avec un score de 936.

Mercedes-Benz Services financiers a terminé pas loin derrière avec 920, suivi de Honda Services financiers, avec une solide troisième place et 895 points.

Notez que tous les trois sont captifs, avec de bons systèmes, de bons processus et des relations solides et de longue date avec les concessionnaires.

Il y a quelques années, après la récession, le prix était plus élevé, et il y avait plus de restrictions sur la tarification, dit M. Buckingham.

Aujourd’hui, le marché est fort, le risque au crédit est ordinairement faible (même en dépit de niveaux élevés d’endettement), et les taux sont faibles. Aujourd’hui, il est bon d’avoir une bonne relation.

Voilà pourquoi des filiales de financement captives comme GM Financial s’orientent vers un service plus rapide et des clients heureux. Tôt en mai, Automotive News rapportait que GM Financial travaille avec ses partenaires concessionnaires à prendre les rênes d’une partie du processus de F & I dans le cadre de ses efforts pour devenir un fournisseur de financement captif complet.

Pour gagner la vente et satisfaire ou fidéliser la clientèle, les directeurs commerciaux ont besoin de travailler aussi avec leur équipe de ventes et d’aider à fournir leur expertise sur la façon de conclure des affaires. De cette façon, tout le monde gagne.